Bandi dello Stato per la Digital Transformation

Sai che lo Stato ha stanziato 100 milioni di euro per la trasformazione digitale 4.0?

Siamo sempre più convinti che la digital transformation sia un’opportunità che le aziende devono cogliere per continuare ad essere competitive anche post pandemia.

Alcuni Imprenditori e Manager però, temono l’impatto economico connesso all’introduzione di nuove tecnologie in azienda, probabilmente perché non sanno che lo Stato ha stanziato 100 milioni di euro in contributi a fondo perduto, al fine di agevolare la trasformazione verso l’Impresa 4.0.

Se sei un Imprenditore o un Manager e vuoi sapere come usufruire dei fondi statali ed europei per rinnovare la tua azienda, qui puoi trovare informazioni interessanti che ti possono essere d’aiuto.

La Digital Transformation

Come elemento cardine del Piano nazionale Impresa 4.0

Senza ombra di dubbio, il periodo storico che stiamo attraversando è una vera e propria rivoluzione sotto diversi punti di vista, sociale, economico e tecnologico, ma non è certo la prima volta che il mondo cambia…

Come tu stesso puoi constatare siamo nell’era dell’interconnessione, del fisico + digitale, del phygital e dell’utilizzo delle tecnologie su larga scala, e il fenomeno è in costante crescita grazie alla riduzione dei costi ed alla diffusione capillare che internet ci offre.

Recovery Fund italiano

Con l’arrivo della pandemia, ma soprattutto degli effetti devastanti sull’economia, l’Unione Europea ha compreso la necessità di adottare misure condivise per recuperare la caduta del PIL, da qui, come tutti ormai ben conosciamo, nasce il Recovery Fund, uno strumento con l’obiettivo di arginare l’impatto devastante generato dal coronavirus.

Il primo tassello, su cui si basa l’intera strategia dello Stato Italiano a supporto dell'economia del nostro paese, è il nuovo Piano Nazionale Transizione 4.0 che porta in pancia circa 24 miliardi di Euro. Si tratta di una misura strutturale, che vede il potenziamento di tutte le aliquote di detrazione e un importante anticipo dei tempi di erogazione.

Il nuovo Piano Nazionale Transizione 4.0 si pone due obiettivi fondamentali, con misure che hanno effetto da novembre 2020 a giugno 2023:

- stimolare gli investimenti delle aziende private

- dare alle imprese stabilità e certezze

L’Opportunità della Trasformazione Digitale

Con il termine Trasformazione Digitale si intende il processo di evoluzione dei modelli aziendali sulla base di avanzamenti in termini tecnologici, il che significa adottare nuove tecnologie abilitanti e stimolare il cambiamento culturale in azienda.

L’obiettivo ultimo è migliorare o sostituire approcci e metodi obsoleti a favore di una maggior efficienza e modernità del sistema imprenditoriale italiano.

Non si tratta dunque di una soluzione o un prodotto da acquistare sul mercato, ma di un nuovo approccio che ha impatto su tutti i comparti aziendali e soprattutto per qualsiasi azienda in tutti i settori:

- Finance

- Ricerca & Sviluppo

- Information Tecnology

- Produzione

- Marketing

- Vendite

- Servizio Clienti

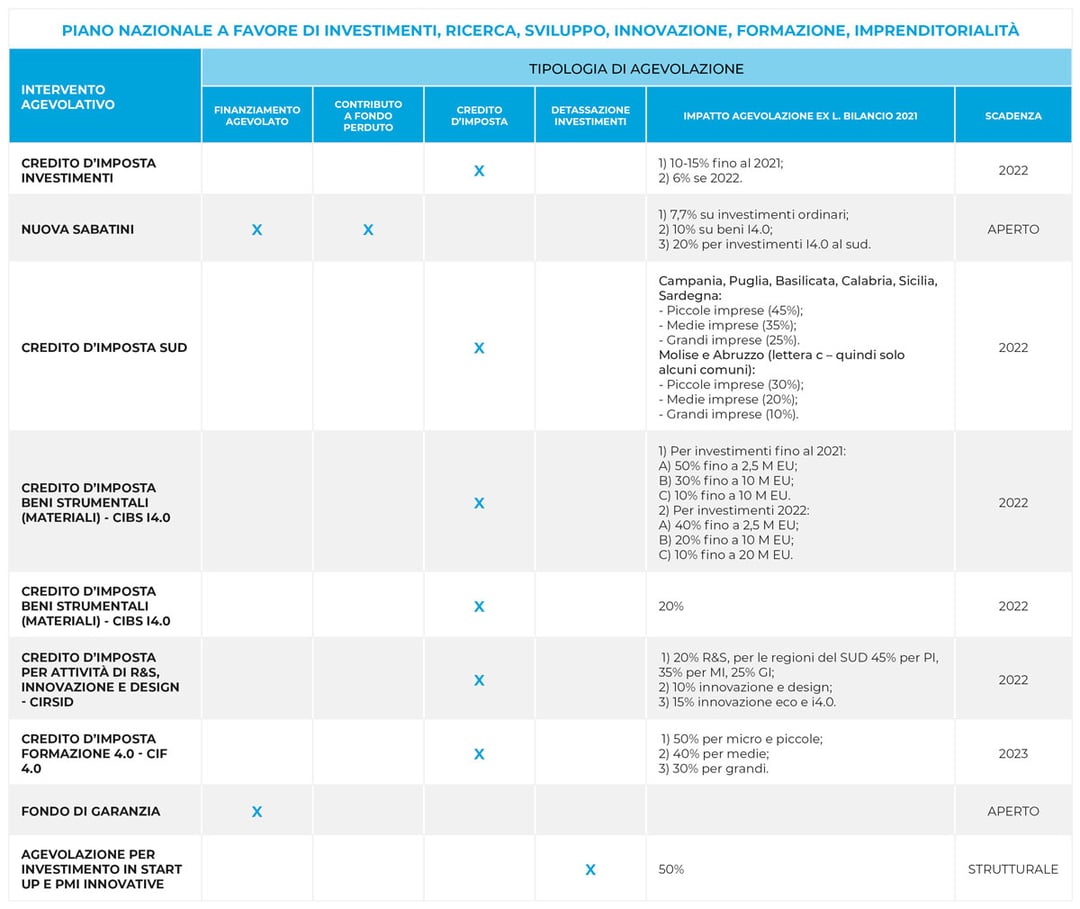

Il Piano nazionale Impresa 4.0

Vediamo di seguito quali sono i criteri fondanti del Piano, con particolare attenzione al biennio 2021-2022.

In termini di contesto, occorre sapere che per cogliere appieno le opportunità connesse alla nuova rivoluzione definita Industria 4.0, i principali paesi industrializzati europei si sono già attivati supportando i propri settori industriali.

L’Italia, da parte sua, ha sviluppato un Piano nazionale Industria 4.0, a pertire dal 2017 fino al 2022, che prevede misure concrete a sostegno delle aziende italiane, in base a tre principali linee guida:

- operare in una logica di neutralità tecnologica

- intervenire con azioni orizzontali e non verticali o settoriali

- agire su fattori abilitanti

Linee direttive strategiche del Piano Industria 4.0

- Investimenti innovativi: stimolare l’investimento privato nell’adozione delle tecnologie abilitanti dell’Industria 4.0 e aumentare la spese in ricerca, sviluppo e innovazione

- Infrastrutture abilitanti: assicurare adeguate infrastrutture di rete, garantire la sicurezza e la protezione dei dati, collaborare alla definizione di standard di interoperabilità internazionali

- Competenze e ricerca: creare competenze e stimolare la ricerca mediante percorsi formativi ad hoc

- Awareness e Governance: diffondere la conoscenza, il potenziale e le applicazioni delle tecnologie Industria 4.0 e garantire una governance pubblico-privata per il raggiungimento degli obiettivi prefissati

I criteri fondanti del Piano nazionale Industria 4.0

- Programmazione pluriennale: impegno valido per il biennio 2021-2022

- Unico strumento d’accesso: un credito d’imposta a intensità crescente

- Automatismo delle misure e zero limiti alle compensazioni

- Anticipazione del momento di fruizione del beneficio

- Maggiore incentivazione per le competenze, l’economia circolare, il software e i sistemi IT

- Minore incertezza applicativa e semplificazione normativa

- Estensione del CIRS agli investimenti in innovazione e design

- Accesso al credito d’imposta sui beni immateriali dell’allegato B senza il vincolo dell’acquisto di beni materiali dell’allegato A (scarica qui le slide del Ministero)

Quali sono le fonti di finanza agevolata

- Leggi e leve fiscali previste dall’ordinamento giuridico nazionale e dal Piano Impresa 4.0

- Bandi comunali, provinciali, regionali e camerali

- Bandi ministeriali e sistema camerale nazionale

- Bandi UE

- Accordi bilaterali tra Paesi

Le leve fiscali e i bandi applicabili alla Digital Transformation

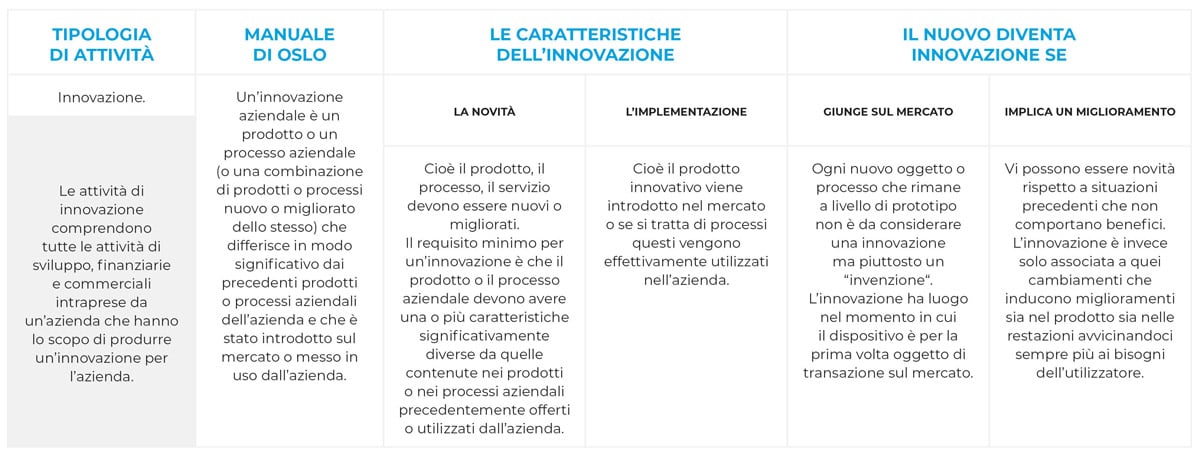

Definizione di Innovazione Tecnologica

Definizione di Innovazione Tecnologica

Attività specifiche di Innovazione Tecnologica con maggiorazione per Industria 4.0

- soluzioni per integrazione comune di diversi componenti (digital service backbone)

- soluzioni che consentano il miglioramento della gestione operativa della produzione

- integrazione tra sistema IT e fasi del processo di produzione di beni e servizi

- soluzioni che consentano la pianificazione e simulazione dei processi produttivi

- soluzioni per la definizione e generazione sistematica di KPIs, attraverso raccolta e analisi automatica dei dati

- soluzioni idonee a generare report di analisi relative al funzionamento delle risorse tecnologiche

- soluzioni per ottenere suggerimenti su azioni correttive per deriva del funzionamento

Digitalizzazione di processi e prodotti

nelle diverse aree e ambiti di creazione di valore

- digitalizzazione delle interazioni tra i diversi operatori delle filiere produttive

- soluzioni che implichino la possibilità di funzioni real time remote di telediagnosi, teleassistenza, telemanutenzione e per favorire lo svolgimento di prestazioni lavorative da remoto (smart working)

- introduzione di soluzioni pay-per-use di macchine e sistemi di produzione

- introduzione soluzioni di Blockchain, cybersecurity, edge e cloud computing, a potenziamento e arricchimento e per garantire la sicurezza delle infrastrutture

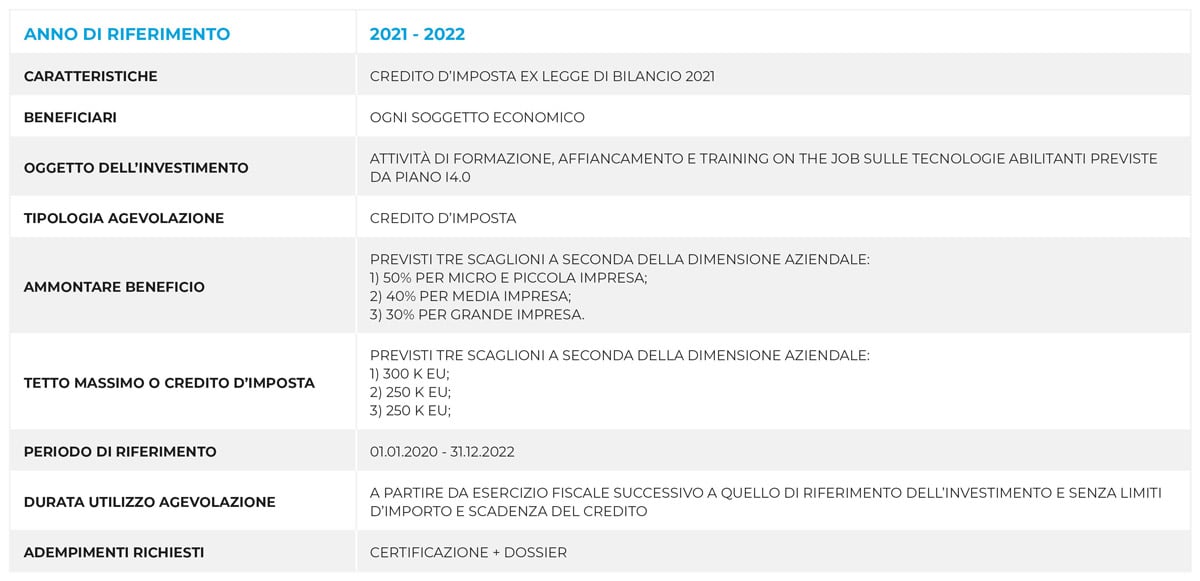

Il Credito d’Imposta per la Formazione 4.0

Questa misura è volta a stimolare gli investimenti delle imprese, nella formazione del proprio personale, per acquisire competenze rilevanti nel processo di trasformazione tecnologica e digitale.

Soggetti Beneficiari del credito d’imposta

Possono beneficiare del credito d’imposta tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano, dalla dimensione, nonché dal regime contabile adottato.

Regime di aiuto

L'incentivo si applica nel rispetto dei limiti e delle condizioni previsti dal regolamento UE n. 651/2014.

Caratteristica dell’agevolazione

Il credito d’imposta per la formazione 4.0 viene così attribuito:

- nella misura del 50% delle spese ammissibili sostenute dalle piccole imprese, con limite massimo annuale pari a € 300.000;

- nella misura del 40% delle spese ammissibili sostenute dalle medie imprese, con limite massimo annuale pari a € 250.000;

- nella misura del 30% delle spese ammissibili sostenute dalle grandi imprese, con limite massimo annuale pari a € 250.000.

Nota Bene

La misura del credito d'imposta è comunque aumentata per tutte le imprese, fermi restando i limiti massimi annuali, al 60% nel caso in cui i destinatari delle attività di formazione ammissibili rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati.

Definizione di Lavoratore Svantaggiato

- avere età compresa tra i 15 e i 24 anni

- non possedere un diploma di scuola media superiore o professionale (livello ISCED 3)

- aver superato i 50 anni di età

- essere un adulto che vive solo con una o più persone a carico;

- essere occupati nei settori e nelle professioni caratterizzati da un tasso di disparità uomo-donna che supera almeno del 25% la disparità media uomo-donna, annualmente individuati con decreto ministeriale, e che appartengono al genere sottorappresentato

Attività di formazione 4.0 ammissibili

- acquisire o consolidare le conoscenze delle tecnologie previste dal Piano nazionale Impresa 4.0

- applicate negli ambiti elencati nell'allegato A della legge di bilancio 2017

Attività di formazione non ammissibili

Non si considerano attività di formazione ammissibili la formazione ordinaria o periodica organizzata dall'impresa per conformarsi alla normativa vigente in materia di salute e sicurezza sul luogo di lavoro, di protezione dell'ambiente e ad ogni altra normativa obbligatoria in materia di formazione.

Tecnologie abilitanti Piano Impresa 4.0

- big data e analisi dei dati

- cloud e fog computing

- cyber security

- simulazione e sistemi cyber-fisici

- prototipazione rapida

- sistemi di visualizzazione e realtà virtuale (RV) aumentata (RA)

- robotica avanzata e collaborativa

- interfaccia uomo macchina

- manifattura additiva (o stampa tridimensionale)

- internet delle cose e delle macchine

- integrazione digitale dei processi aziendali

AMBITI AZIENDALI

a) Vendita e marketing

- Acquisti

- Commercio al dettaglio

- Commercio all’ingrosso

- Gestione del magazzino

- Servizi ai consumatori

- Stoccaggio

- Tecniche di dimostrazione

- Marketing

- Ricerca di mercato

b) Informatica

- Analisi di sistemi informatici

- Elaborazione elettronica dei dati

- Formazione degli amministratori di rete

- Linguaggi di programmazione

- Progettazione di sistemi informatici

- Programmazione informatica

- Sistemi operativi

- Software per lo sviluppo e la gestione di beni strumentali 4.0

- Software 4.0

c) Tecniche e tecnologie di produzione - spese ammissibili

Spese relative al personale impegnato come discente nelle attività di formazione ammissibili;

Costi generali di struttura

Spese relative al personale, che partecipi in veste di docente o tutor alle attività di formazione ammissibili.

Spese per l’erogazione dell’attività formativa

Spese funzionali alla preparazione e predisposizione del corso in cui rientra anche la consulenza accessoria

In quali modalità può avvenire una attività formativa

In quale luogo

- a) Interno all’azienda

- b) Esterno all’azienda

- c) Formazione a distanza assistita da tutor

- d) Formazione a distanza tramite piattaforma web (corso online)

In quale modalità

- a) Modalità c.d. frontale o in aula

- b) Training on the Job*/Affiancamento*/Coaching*

(*tutti e tre intesi come scambio di conoscenze fra il personale aziendale)

Momenti in cui avviene attività formativa durante l'attività aziendale ordinaria

- corsi/attività formative avvenute esternamente;

- commesse che hanno visto affiancamento nelle varie attività di realizzazione di personale più junior;

- progetti tecnici interni che hanno coinvolto il personale aziendale dove vi è stato affiancamento;

- progetti di cambiamento aziendale che hanno riguardato in maniera trasversale l’impresa.

Documentazione da produrre per ottenere agevolazioni

- una relazione che illustri le modalità organizzative e i contenuti delle attività di formazione svolte;

- registri nominativi di svolgimento delle attività formative sottoscritti congiuntamente dal personale discente e docente;

- attestati di partecipazione.

Credito d'imposta per beni strumentali

Falsi miti e pregiudizi sulla finanza agevolata

- Le risorse sono poche e/o troppo difficili da trovare! FALSO

- Le diverse fonti non sono combinabili/sommabili! FALSO

- Le leve fiscali sono complesse da gestire e non danno garanzie sulle tempistiche e sull’effettivo beneficio! FALSO

- Le risorse sono a disposizione: bisogna allocare tempo, energie e adottare il metodo più idoneo per reperirle VERO

- I diversi fondi possono essere combinati valorizzando insieme leve fiscali e bandi nazionali e internazionali VERO

- Le leve fiscali sono immediate, più semplici, con benefici netti e tempi certi VERO

Vuoi approfondire l'argomento con l'aiuto dei nostri esperti?

Nel Webinar spieghiamo passo per passo come accedere ai contributi a fondo perduto del Piano Industria 4.0

Scarica QUI il Documento del Ministero dello Sviluppo Economico